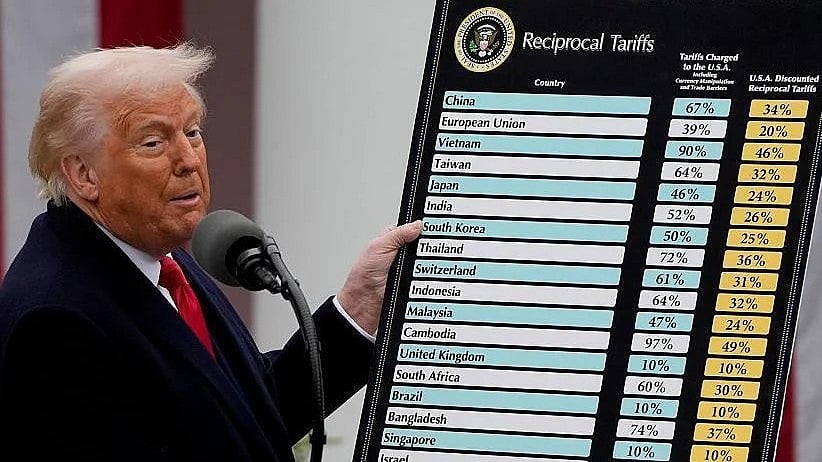

என்னதான் ‘சட்டத்திற்குப் புறம்பானது’ என்று விதிக்கப்பட்ட வரியை உச்ச நீதிமன்றம் ரத்து செய்தாலும், வரி போடுவதை கைவிடுவதாக இல்லை அமெரிக்க அதிபர் ட்ரம்ப்.

அந்த எண்ணத்தின் ஒரு பகுதிதான் தீர்ப்பு வந்த அன்றே (பிப்ரவரி 20) ட்ரம்ப் அறிவித்த 10 சதவிகித வரி.

இந்த வரியை அவர் வரிச் சட்டம் 1974-ன் கீழ் பிரிவு 122-ன் படி விதித்திருந்தார். அடுத்த நாளே, இந்த 10 சதவிகித வரியை உலகளவில் 15 சதவிகிதமாக உயர்த்தினார்.

இந்தக் குறிப்பிட்ட சட்டத்தை ட்ரம்ப் தேர்ந்தெடுத்ததற்கான காரணம், அது அதிபருக்கு அளிக்கும் அதிகாரம் தான்.

வரிச் சட்டம் 1974-ன் கீழ் பிரிவு 122-ன் படி, அமெரிக்கா வெளிநாடுகளில் இருந்து அதிக தொகைக்கு வாங்கி… ஆனால், அது ஏற்றுமதி செய்யும் பொருள்களுக்கான தொகை முன்பு சொன்னதை விட குறைவாக இருந்தால் (Balance of Payment Deficit) அமெரிக்க அதிபர் 15 சதவிகிதம் வரை உலக நாடுகள் மீது வரி விதிக்கலாம்.

ஆனால், அது 150 நாள்களுக்கு மட்டுமே செல்லும்.

இந்த வரி விதிப்பு நாளை (பிப்ரவரி 24) முதல் அமலுக்கு வருகிறது. அடுத்த 150-வது நாள் ஜூலை 24, 2026.

அதனால், அதற்குள் ட்ரம்ப் நிச்சயம் இன்னொரு வரிச் சட்டத்தைப் பிடித்துவிடுவார். ஆனால், அது எந்த நீதிமன்றத்தாலும் தலையிட முடியாத படி, வலுவான சட்டங்களாக இருக்கும்.

அவர் ஏற்கெனவே இன்னும் சில மாதங்களில் ஒவ்வொரு நாடுகளுக்கு ஏற்ப வரி அறிவிக்கப்படும் என்று வேறு தெரிவித்திருக்கிறார்.

ஆனால், எக்காரணத்தைக் கொண்டும் வரி விதிப்பை மட்டும் விட்டுவிட மாட்டார் ட்ரம்ப்.

அப்படி சட்டத்திற்கு உட்பட்டு ட்ரம்பிற்கு இருக்கும் வலுவான ஆப்ஷன்களைக் காண்போம்…

1. வர்த்தக விரிவாக்கச் சட்டம், 1962 – பிரிவு 232

இறக்குமதி செய்யப்படும் பொருள்களால் தேசிய பாதுகாப்பிற்கு ஏதேனும் அச்சுறுத்தல் இருந்தால், அதிபரால் வரி விதிக்க முடியும்.

இதற்கு எந்தக் கால வரம்பும் கிடையாது.

வெளிநாடுகளில் இருந்து இறக்குமதி ஆகும் இந்தப் பொருள்களால், உள்நாட்டு நிறுவனங்கள் மற்றும் தொழிற்சாலைகளுக்கு ஆபத்து என்று ட்ரம்ப் இந்தச் சட்டத்தின் கீழ் வரிகளைக் கொண்டு வரலாம்.

2. வர்த்தக சட்டம், 1974 – பிரிவு 301

நியாயமற்ற வர்த்தக நடைமுறைகள் என்கிற அடிப்படையில் இந்தச் சட்டத்தின் மூலம் அமெரிக்க அதிபர் உலக நாடுகளின் மீது வரி விதிக்கலாம்.

இதில் அந்தந்த நாடுகளின் வெளியுறவுக் கொள்கைகள் நியாயமற்றதாகவும், பாகுபாடு காட்டுவதாகவும் உள்ளது என்று கூட வரி விதிக்கலாம்.

இதில் அறிவுசார் திருட்டுகள் கூட அடங்கும்.

3. வர்த்தக சட்டம், 1974 – பிரிவு 201

அமெரிக்காவிற்குள் இறக்குமதிகள் அதிகமாகி, அது உள்நாட்டு உற்பத்திகளைப் பாதித்தால், அதிபர் தாராளமாக வரி விதிக்கலாம்.

4. வர்த்தக சட்டம், 1974 – பிரிவு 701, 731 – Anti-dumping and Countervailing Duties

நியாயமான விலைக்குக் கீழே விற்கப்படும்… வெளிநாட்டு அரசுகளால் மானியம் வழங்கப்படும் பொருள்களுக்கு இந்தச் சட்டத்தின் கீழ் வரி விதிக்கலாம்.

இதற்கு அதிபரின் உத்தரவு எல்லாம் தேவை இல்லை. இது குறித்து அமெரிக்க வர்த்தகத் துறையே முடிவெடுக்கலாம்.

5. வர்த்தக சட்டம், 1974 – பிரிவு 338

அமெரிக்க பொருள்கள் மீது அதிக வரி விதிக்கப்படும் போது, அதிபர் இந்த பழிவாங்கும் வரிச் சட்டத்தைக் கையிலெடுத்து அதிக வரிகளை விதிக்கலாம்.

இப்படி அடுத்து ‘சட்ட ரீதியாக’ எப்படி உலக நாடுகளின் மீது வரி விதிக்கலாம் என்று ட்ரம்ப் அரசு நிர்வாகத்தினர், இப்போது தீவிரமாக வேலை பார்த்துக்கொண்டிருப்பார்கள்.

{kind=link}